Seit 2012 bietet die Eidgenössische Zollverwaltung (EZV) die Veranlagungsverfügung Import (VV) oder Zollquittung auch elektronisch als eVV an. Der Inhaber eines Zollkontos (ZAZ) kann damit die per Post zugestellte gelbe Papierquittung mit der digitalen Variante ersetzen.

Die EZV hat den verbindlichen Zeitpunkt für die Ablösung der VV auf März 2018 festgelegt. Nun läuft der Countdown und 2017 wird deshalb das Umstellungsjahr für gegen 20‘000 Schweizer Zollkonto Inhaber, welche heute noch die Papierquittung verwenden.

Prozesse neu gestalten

Die Umstellung auf eVV Import verändert eingespielte Papier-basierte Prozesse.

Die meisten Importverzollungen werden von Spediteuren, Zollagenten sowie Kurier-, Express- und Paketdienstleistern (KEP) durchgeführt. Die Zollanmeldung erfolgt mit dem elektronischen e-dec Importverfahren. Danach wird die gelbe Papier-Zollquittung sowie die Zollrechnung dem ZAZ Inhaber per Briefpost zugestellt. Wenn der Verzollungsdienstleister (VDL) auf sein eigenes Zollkonto angemeldet hat, stellt er dem Importeur die Papierquittung per Post zu.

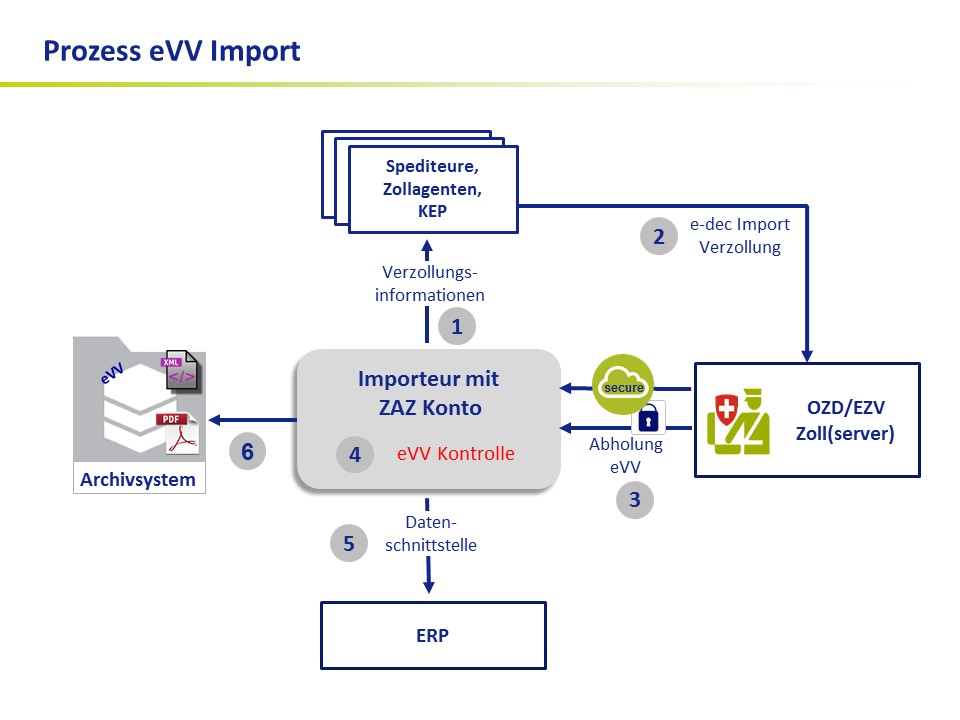

Mit der eVV wird sich die Arbeitsteilung Verzollung/Zollkontokontrolle kaum ändern. Nach der Importzollanmeldung durch den VDL werden die eVV und das Bordereau der Abgaben jedoch in Datenform (verschlüsselte XML-Dateien) auf dem Server der EZV bereitgestellt. Dies bedeutet, dass der Zollkunde die entsprechenden Daten neu elektronisch abholen muss. Der neue Ablauf ist nachfolgend dargestellt.

Nach der Beauftragung (1) nimmt der Dienstleister die e-dec Importverzollung vor (2). Die EZV stellt die eVV bereit. Der Inhaber des Zollkontos holt diese Daten vom Zollserver ab (3), kontrolliert (4) und archiviert (5) sie. Diese Daten können an ein internes ERP System weitergeleitet werden (6).

Damit ergeben sich folgende Neuerungen:

Der MwSt.-pflichtige Importeur bleibt gegenüber der EZV und der ESTV verantwortlich und haftbar. Er muss den Prozess zur Abholung und Ablage der eVV Daten mit seinen Verzollungsdienstleistern verbindlich regeln.

IT Systeme für die eVV-Verarbeitung

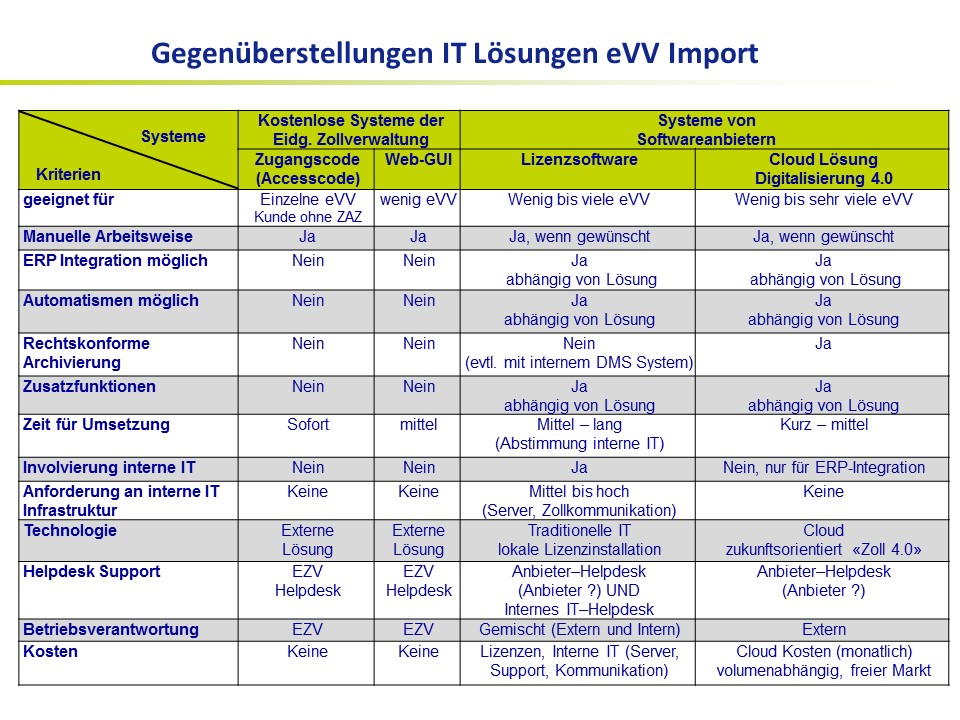

Für die Abholung der eVV bietet die EZV drei IT-basierte Möglichkeiten an:

Zugangscode (Kleinstvolumen)

Wer kein eigenes ZAZ-Konto hat, bezieht die eVV direkt via Zugangscode ab EZV-Homepage. Ein 16-stelliger Zugangscode (z.B. „kC9q2ybOPLWcvbgl“) muss pro eVV manuell eingegeben werden. Primär für Privatkunden gedacht.

Direktabholung via Internetbrowser der EZV (Kleine Volumen)

Manuelle Abholung via EZV-Internetzugang. Der Kontoinhaber kann die verfügbaren eVV abfragen, ausdrucken und bei sich lokal archivieren.

Direktanbindung mit Softwareanbieter-Lösung

Der ZAZ Inhaber setzt eine spezifische Software eines Zoll-IT Anbieters ein. Diese holt die eVV vom Server der EZV ab. Der Anwender kontrolliert alle eVV im System und kann diese weiterverarbeiten und archivieren.

eVV Import Digitalisierung „Zoll 4.0“ mit neuen Chancen

Lösungen von Zollsoftware-Anbietern ermöglichen, den Abholprozess weitgehend zu automatisieren und, abhängig von der Funktionalität der gewählten Software, die eVV-Daten weiterzuverarbeiten, auszuwerten, an interne Systeme weiterzuleiten sowie rechtskonform zu archivieren. Die unterschiedlichen IT-Lösungen können wie folgt verglichen werden.

Insbesondere Web-basierte Cloud Lösungen sind effizient und auch ohne interne IT-Involvierung umsetzbar.

Es entstehen interessante neue Möglichkeiten. So wie Industrie 4.0 ein Hauptthema in der Wirtschaft ist, kann die eVV ein wichtiger Schritt zu „Zoll 4.0“ sein. Integration, Automatisierung und Digitalisierung von papiergebundenen Abläufen. Spezialisierter Cloud-Software bietet dem Importeur spannende Vorteile:

Umstellungsvorgehen für KMU und Grossfirmen

Die verbleibende Zeit bis zur definitiven Umstellung ist kurz. Es ist deshalb wichtig, jetzt die positiven Auswirkungen der eVV Import auf Ihre eigenen Prozesse zu nutzen und die Umstellung zu planen. Stimmen Sie die neuen Abläufe mit Ihren Logistikdienstleistern ab. Nutzen Sie Effizienzsteigerungen. Dabei nehmen Cloud-basierte IT-Lösungen von Zollsoftware-Spezialisten sowie die Integration mit bestehenden Systemen wie z.B. SAP eine wichtige Rolle ein. So profitiert der Importeur von Kosteneinsparungen, einer durchgängigen Zollkontrolle und ganzheitlichen Informationen der Zollabwicklung. Dies erhöht für Importeure die Durchgängigkeit und Transparenz der grenzüberschreitenden Verkehre.

Autor: Roland Schumacher, CEO SISA

Quelle: CH-D Wirtschaft 1/2017

KMU-Magazin Nr. 4, April 2017

Organisator Ausgabe 01/17-13. April 2017